國家出手!防止大學生陷入高額貸款陷阱

部分大學生因貸款追星、購買奢侈品等而深陷高額債務的事件,近年來時有發生。這背後,不良網貸機構的推波助瀾難辭其咎。

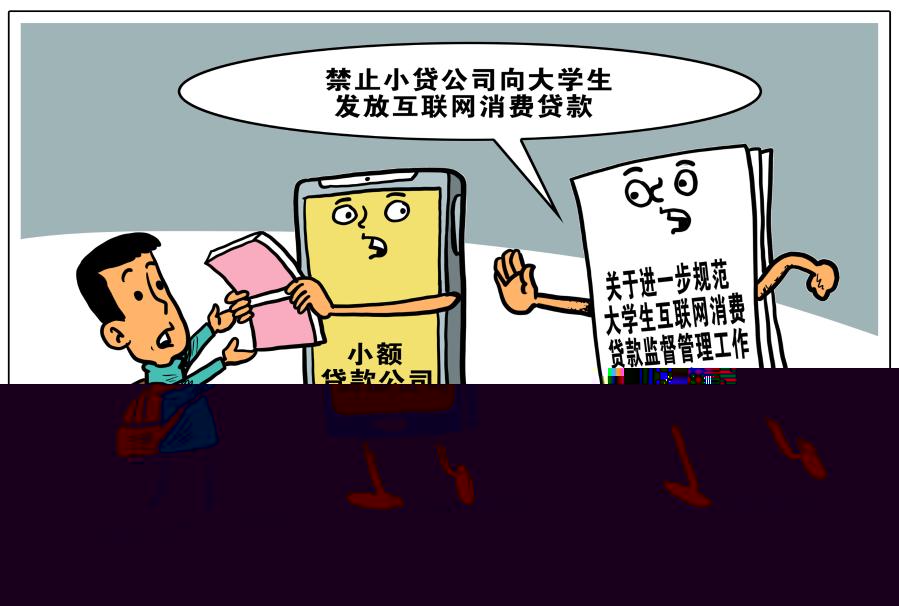

國家出重拳整頓大學生互聯網消費貸款亂象:有關部門聯合對外發布通知,禁止小貸公司向大學生發放互聯網消費貸款;不得針對大學生群體精準營銷;銀行業金融機構向大學生放貸,要實質性審核識别真實貸款用途等。

這些舉措,直指當前大學生互聯網消費貸款的亂象。

“有的産品隻強調貸款服務有免息期、可零息分期等優惠,而不提服務費、手續費,不少同學在還款時大呼上當。一些消費貸款産品宣傳時有不當誘導,一些同學抵擋不了誘惑,買了超出經濟能力的數碼産品、高檔衣物等,陷入‘拆東牆補西牆’的窘境。”北京某大學學生張昊軒對此深有感觸。

銀保監會有關部門負責人表示,部分互聯網小額貸款機構通過和科技公司合作,以大學校園為目标,通過虛假、誘導性宣傳,發放互聯網消費貸款,誘導大學生在互聯網購物平台上過度超前消費,導緻部分大學生陷入高額貸款陷阱,産生惡劣的社會影響,必須堅決遏制互聯網平台精準“收割”大學生的現象。

事實上,這不是國家首次整頓大學生貸款市場。過去幾年,“校園貸”“裸條貸”等亂象時有發生,監管部門出手,停止了P2P網貸機構的校園貸業務。此次針對出現的新情況、新問題,國家再次出手規範大學生互聯網消費貸款,有助于進一步規範大學校園金融服務,維護大學生合法權益。

專家表示,大學生消費貸款市場亂象屢禁不止,一是學生群體缺乏足夠辨識能力,容易落入誘導宣傳陷阱;二是在校大學生的資金需求是客觀存在的,而正規金融服務沒有及時跟上。

記者調查發現,當前在校大學生群體中,使用互聯網平台消費貸款的不是少數,主要用于着裝、培訓、旅遊、購買數碼産品等大件消費品,消費需求不斷增加。

堵偏門的同時需要開正門。“規範和健全校園金融市場,一方面要采取多種措施加大整頓力度,将‘偏門’堵嚴、堵實;另一方面要滿足好大學生合理的金融需求,将‘正門’開大、開好,彌補高校金融服務的短闆。”複旦大學金融研究院兼職研究員董希淼表示。

此次出台的政策提出,為滿足大學生合理消費信貸需求,各銀行業金融機構在風險可控的前提下,可開發針對性、差異化的互聯網消費信貸産品,遵循小額、短期、風險可控的原則。

其實,十多年前,一些商業銀行曾在大學校園推行信用卡,但也出現了過度消費、壞賬率高企等問題,給學生和銀行均帶來了壓力,商業銀行也逐漸退出了校園信用卡市場。

“學生敢通過互聯網平台借款,是因為這是可以承受的‘小數目’。我們通常認為銀行的放貸金額是大數目,不是學生的考慮範圍。銀行應切實考慮學生的需求特點,避免學生因無法獲得合适的正規金融服務而去尋求高風險的産品。”一所醫科大學的學生表示。

“應針對大學生群體開發合适的新産品,如提供額度适中的信用卡、消費貸款、創業貸款等,幫助大學生形成良好的金融消費習慣。隻有支持正規金融機構向大學生群體提供合适的金融産品和服務,滿足合理需求,讓‘良币’驅逐‘劣币’,大學生消費貸款市場亂象才能得到徹底整治。”董希淼說。